Как разобраться в системе медицинского страхования в США: что нужно знать перед оформлением полиса

Когда речь заходит о жизни в США, одной из самых важных — и часто запутанных — тем становится медицинская страховка. Независимо от того, живёте ли вы в стране давно или только недавно приехали, разобраться в системе здравоохранения США может быть непросто.

Давайте разберёмся.

В этом выпуске я рассказываю, как на самом деле работает страховое покрытие, какие есть варианты для здоровых людей или тех, у кого высокий доход, и на что нужно обратить внимание, чтобы не оказаться с неподходящей страховкой — или, что ещё хуже, не переплатить за услуги, которые вам вовсе не нужны.

Что Нужно Знать о Периоде Регистрации

Открытый период регистрации — это ваш шанс оформить медицинскую страховку.

Цены на страховые планы снова выросли — но не резко. В предыдущие годы рост был стремительным, а сейчас мы наблюдаем общее увеличение примерно на 4–4.5%.

PPO-планы: как правило, более дорогие, подорожали сильнее.

HMO-планы: более доступные, с меньшим ростом стоимости.

Краткое объяснение:

- PPO (Preferred Provider Organization / Организация предпочтительных поставщиков): открытая сеть. Не требует направления для посещения узких специалистов. Принимается примерно в 95% клиник и медицинских центров. Очень удобно.

- HMO (Health Maintenance Organization / Организация поддержания здоровья): ограниченная сеть. Требуется направление от терапевта для посещения специалиста. Стоит на 15–20% дешевле, чем PPO, но с большим количеством ограничений.

Если вам 65 лет и больше, в последние годы произошло много изменений — и процесс продолжается.

Кто До сих Пор Предлагает Планы ACA (Обамакэр)?

В нашем регионе Blue Cross по-прежнему остаётся основным поставщиком планов по Закону о доступном медицинском обслуживании (Affordable Care Act / ACA). Они предлагают:

- Personal Choice (PPO)

- Keystone (HMO)

Другие компании, такие как Aetna и UnitedHealthcare, ушли с государственного Marketplace в нашем регионе. Сейчас они предлагают только частные планы для здоровых людей.

В западной Пенсильвании и некоторых других регионах появились новые участники:

- Geisinger

- Oscar (менее известен, но недавно вышел на Marketplace)

На сегодняшний день Blue Cross остаётся самым узнаваемым поставщиком ACA-планов в нашем регионе.

Доступны ли Всё Ещё Субсидии по ACA?

Субсидии всё ещё существуют, но постепенно уменьшаются.

- Люди, которые раньше получали большие субсидии, теперь получают меньше поддержки.

- Всё больше людей замечают, что их ежемесячный взнос удвоился — с $200–$300 до $400–$600.

- Именно поэтому многие переходят на альтернативные планы медицинского страхования.

Как Работают Субсидии ACA (И Почему Это Сложно)

Суть вот в чём:

- Вы подаёте заявку на ACA-план, указав предполагаемый доход.

- Если ваш фактический доход окажется выше, вам придётся вернуть часть субсидии.

- Например: вы указываете, что заработаете $50,000 в год, и получаете помощь. Но затем реально зарабатываете $75,000? Налоговая служба (IRS) пересчитает и превратит часть субсидии в возврат налога.

Вот почему я всегда подчеркиваю:

Если вы не уверены в своём доходе на следующий год — будьте осторожны.

Реальная Стоимость Страховки — Без Иллюзий

Многие приходят ко мне и говорят, что слышали: их сосед или знакомый оформил семейную страховку за $95 в месяц.

Да, это возможно, если человек получает большую субсидию.

Но без субсидий страховка стоит дорого.

Для семьи из четырёх человек:

- По ACA (Обамакэр): от $1,500 до $2,000 в месяц

- Без субсидии: вы платите полную стоимость из своего кармана

- Если ваш доход превышает $100,000 в год, вы скорее всего не получите никакой помощи

Доступные Альтернативы для Здоровых Семей

Если вы здоровы и не имеете права на субсидии, альтернативные планы страхования могут сильно сократить ваши расходы.

Разберём на примере:

- Пара в возрасте около 30 лет с двумя детьми

- Альтернативный план: $350–$400 в месяц

- Эквивалент по ACA: $1,500+ в месяц

- Это экономия более $1,000 в месяц

Даже HMO-версии этих альтернативных планов стоят на 15% дешевле, чем PPO.

Но есть нюансы:

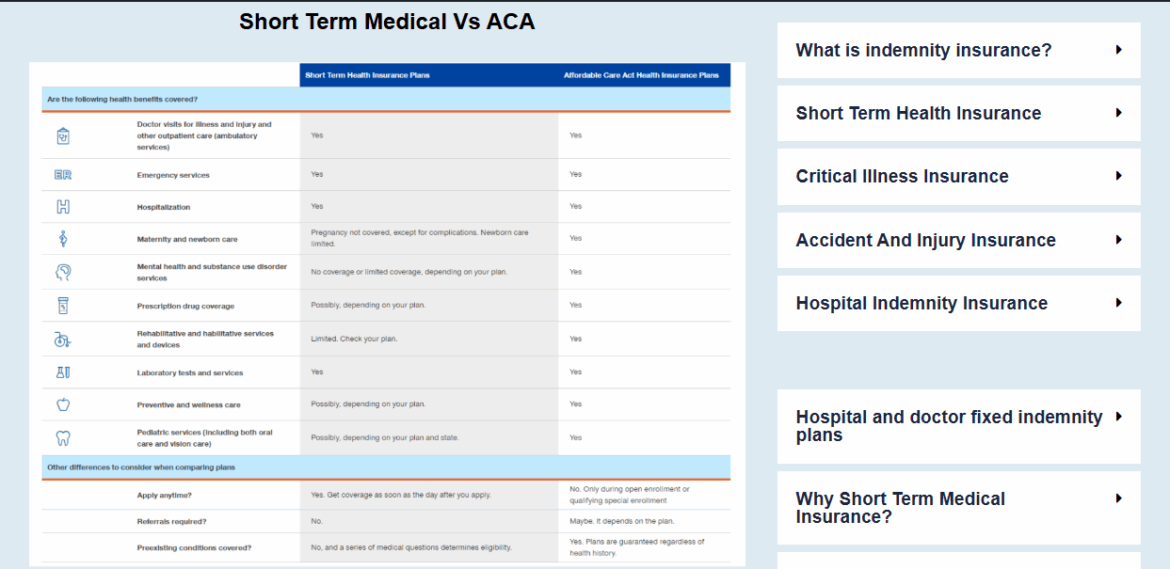

- Эти планы не покрывают беременность и роды

- Нет визитов к гинекологу, связанных с беременностью

- Хронические заболевания могут быть исключены или стать причиной отказа

Так что, если вы здоровы и не планируете беременность, эти планы — отличный вариант. Главное — внимательно читать условия.

Читайте Мелкий Шрифт (Или Поговорите с Брокером)

Каждый страховой план — уникален.

Некоторые не покрывают косметические процедуры, другие — психиатрическое лечение.

Часто люди покупают полис, думая, что он покрывает всё — а потом обнаруживают, что нет.

Вот где нужен брокер. Моя работа — это:

- Отвечать на ваши вопросы

- Учитывать вашу ситуацию: здоровье и доход

- Помочь подобрать подходящий именно вам план

Вам не нужно читать десятки страниц условий — я сделаю это за вас.

И нет, я не беру плату за консультации.

Если потребуется дополнительная работа — например, с документами или апелляциями — я предупрежу заранее и всё объясню.

Миссия eHealth20 — чтобы каждый клиент был полностью информирован.

Так что не стесняйтесь — звоните мне по номеру 215-690-5006, если есть вопросы.

У каждого — своя ситуация:

- Доход

- Размер семьи

- Состояние здоровья

Чем больше вы знаете — тем лучше ваши решения.